گروه فنی و مهندسی صدرا

| تلفن همراه: 09168601224 | ایمیل: civilmediacenter@gmail.com |

+ نوشته شده در دوشنبه ۱۸ بهمن ۱۴۰۰ ساعت 16:23 توسط مهندس احسان ناصری

|

| تلفن همراه: 09168601224 | ایمیل: civilmediacenter@gmail.com |

ماده 29 تغییر مقادیر.... ادامه مطلب

پرسش و پاسخ شرایط عمومی پیمان و امور پیمانکاران https://www.borhan.me/%D9%BE%D8%B1%D8%B3%D8%B4-%D9%88-%D9%BE%D8%A7%D8%B3%D8%AE?catid=1

میدونیم تو پروژه ها معمولا میشه ماشین آلات و تجهیزات رو به دو دسته کلی تقسیم کرد:

زمانی که صحبت از مدیریت پروژه میشود شاید اولین تصویری که در ذهن ما ظاهر میشود تعاریف متداول غربی آن برگرفته از دانش آکادمیک باشد مانند مدیریت پروژه کاربرد دانش مهارتها و ابزارها و تکنیک های مرتبط با فعالیتهای پروژه در راستای رسیدن به نیازهای آن (2008 ) . و یا اینکه مدیریت یعنی انجام کارها توسط دیگران و نیل به نتیجه مورد نظر. میخواهیم در این نوشته با توجه به تجربه های اینجانب در محیط اجرایی عمران ابتدا به نکات اجرایی مهم در پروژه های عمرانی بپردازیم و سپس یکسری از توانائیهای مورد نیاز مدیر پروژه که شاید به نظر نگارنده کمتر بان توجه میشود بپردازیم و در صورت امکان با شواهد کاربردی آن را ملموس تر نمائیم

آشنایی عمومی با لایه های راه

بطور کل ترتیب لایه های اصلی زیر زسازی و روسازی راه از بالا ترین لایه تا پایین ترین لایه شامل موارد زیر می باشد :

آسفالت توپکا ( رویه )

اندود سطحی ( تک کت )

آسفالت بیندر ( آستر )

اندود نفوذی ( پریمکت )

بلک بیس

صورت وضعیت به اسناد فنی و مالی اطلاق می گردد که در انتهای هر دوره کارکرد(معمولاً ماهیانه) توسط پیمانکار تهیه و جهت بررسی به مشاور/دستگاه نظارت ارسال می گردد که پس از بررسی مشاور و تائید کارفرما، هزینه انجام کار بر اساس آن به پیمانکار پرداخت می گردد.برای آشنایی بیشتر با نکات مهم در صورت وضعیت نویسی و برخی از مفاهیم و تعاریف مهم آن آشنا می شویم:

ادامه متن در .....

معرفی کلی روسازی بتن غلطکی

به دلیل افزایش زیاد قیمت قیر و به دنبال آن افزایش چند برابری هزینه تولید آسفالت و مشکلات حمل و دپوی قیر و مشکلات ناشی از ادوات و روش تولید، حمل و اجرا آسفالت گرم در کشور، باید به دنبال روشی جایگزین برای روسازی آسفالتی راه ها باشیم.

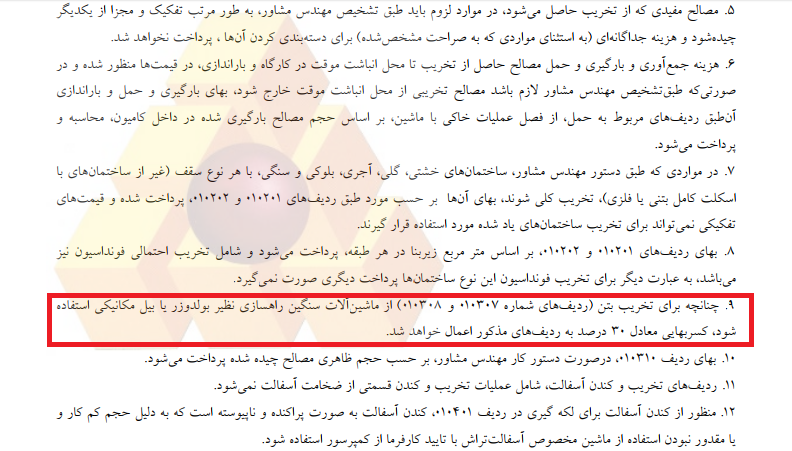

این مطلب بسیار حائز اهمیت در تخریب بتن های بالا می باشد که پیمانکاران باید قبل از امضا قرارداد به این نکته توجه کنند چون اختلاف قیمت بعضا چند ده میلیونی ایجاد می شود.

اگر از دو فهرست مشترکا در براورد استفاده شده سعی شود ایتم تخریب بتن مسلح وغیر مسلح در فهرست ابنیه دیده شود.......زیرا در صورت اسفاده از ماشین آلات سنگین در فهرست راه وباند مشمول کسربهای 30 در صدی می شود،می توانید به توضیحات فصل اول تخریب هردو فهرست مراجعه کنید.

تفسیر فصل اول فهرست بها ابنیه

تخریب

پرسش

نحوه محاسبه مابه التفاوت قیر در کارهای آسفالتی رشته های راه، راه آهن و باند فرودگاه و راهداری موضوع پیوست 3 بخشنامه شماره 98/548594 مورخ 27 / 9 / 98 چگونه است ؟

پاسخ:

بر اساس فهرست بها، صورت جلسات احجام و مقادیر کار باید شامل چه اطلاعاتی باشد؟

نکات کلیدی در تهیه صورت جلسات احجام و مقادیر کار پیمانکاری

به قلم مهندس احسان ناصری

مجاسبات برآوردی مصالح سنگی و قیر عملیات آسفالت و روکش آسفالت

در قوانین و مقررات جاری مالیاتی، پیمانكار و مالیات پیمانكاری به طور اخص تعریف نشده اما در موارد مختلف قانون مالیاتهای مستقیم مصوب اسفند ماه ۱۳۴۵ و اصلاحیه آن دو نوع مالیات یعنی مالیات مقطوع و مالیات بر در آمد، در مورد عملیات پیمانكاری مقرر شده است.

مالیات مقطوع

مالیاتی است تكلیفی، كه كارفرمایان سازمانهای دولتی، شهر داریها، مؤسسات عام المنفعه مستقل و شركتها، به طور كلی و شایر اشخاص در صورتی كه مبلغ كل پیمان از ده میلیون لایر بیشتر باشد، مكلفند از پرداختهایی كه پیمانكاران، اعم از اشخاص حقیقی یا حقوقی نسبت به هر نوع كار ساختمانی و تاسیسات فنی و تاسیساتی و حمل و نقل یا تهیه ساختمانها و تاسیسات، نقشه كشی، نقشه برداری، نظارت و محاسبات فنی میكنند ۵/۵% آن را كسر و به حساب تعیین شده از طرف وزارت دارایی واریز نمایند. این مالیات به دو جزء ۴% و ۵/۱% تقسیم میشود. جزء اول یعنی ۴% قطعی است جزء دوم یعنی ۵/۱% به عنوان پیش پرداخت مالیات پیمانكار محسوب و از مالیات متعلق به درآمد پیمانكاری قابل كسر است.

واگذاری قسمتی از عملیات پیمان از طرف پیمانكار دست اول به پیمانكار دست دوم، مشمول مالیات مقطوع پیمانكاری نیست و پیمانكاران دست اول به عنوان كارفرما نباید از پرداختهایی كه پیمانكاران دست دوم میكنند از این بابت كسر نمایند. در مواردی كه پیمانكار، شخص خارجی مقیم خارج از كشور باشد كه در ایران شعبه یا نمایندگی ندارد كار فرمایان مكلفند در هر پرداخت كل مالیات متعلق شامل مالیات مقطوع به نرخ ۴% و مالیات بر در آمد پیمانكاری را در منبع محاسبه و كسر و به حسابهای مقرر واریز نمایند.

| تبلیغات | X | |